注:涉及文章语境,内文外语片译名统一为大陆译名

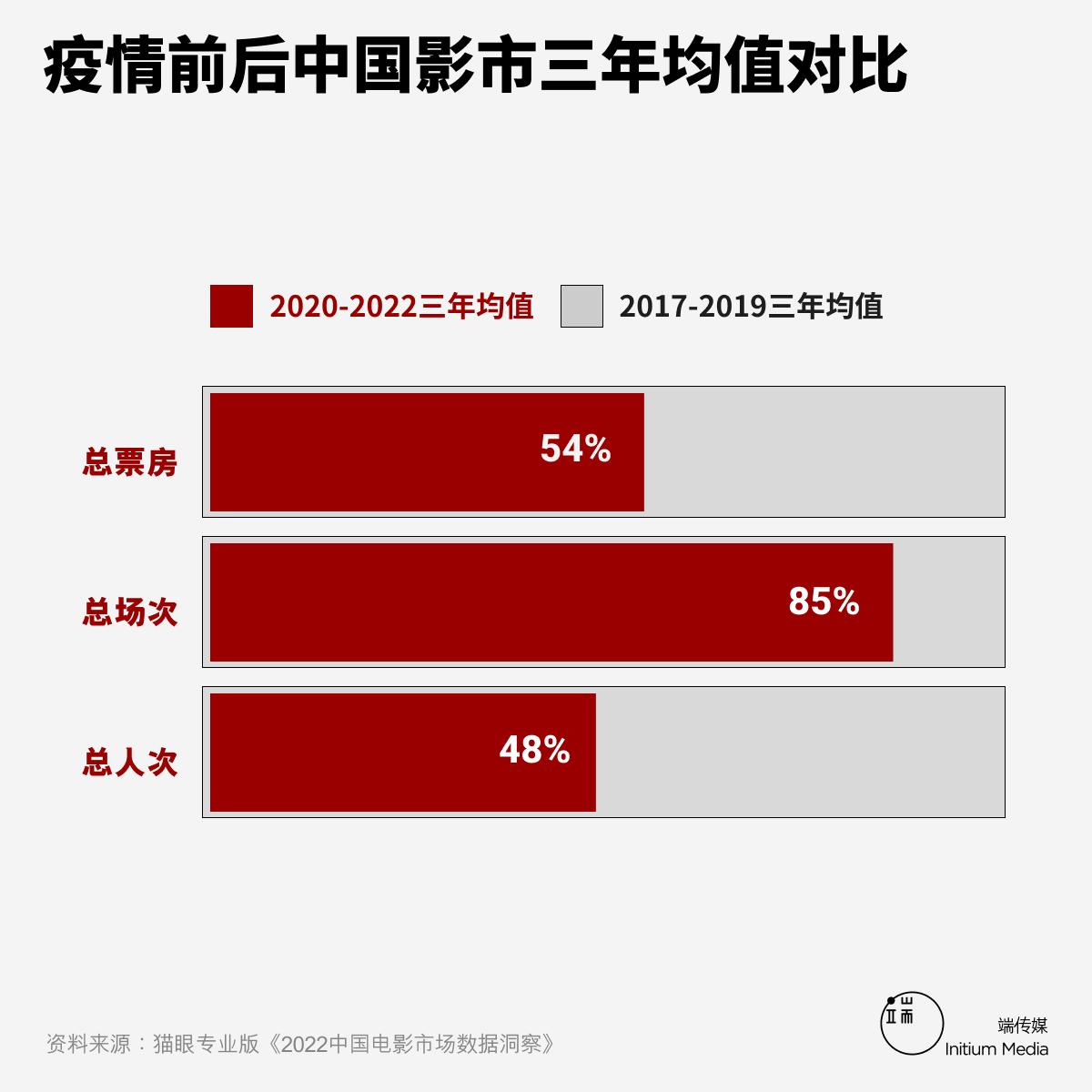

2022年中国大陆电影市场年票房最终止步于接近300亿人民币的数字(尽管官方公布的数字硬是凑上了300亿的整),直接回到了2014年的水平,甚至如果不考虑网售平台的服务费的话,270余亿的票房水平离2014年的296亿还差了不少。大陆电影市场此前的峰值是疫情前的2019年,年票房高达641亿,当时没珍惜现在回看已是天文数字。此番直接的腰斩也在市场的各个方面反映出来:猫眼研究院的电影市场数据报告显示,对比2020-2022三年(疫情后)和2017-2019三年(疫情前)的均值,疫情后总体的影片放映场次数恢复到了疫情前的85%,但总人次的恢复进度则不足五成只到了48%,场均人次也从15.3人降到了8.6人,可以说整体产值和场均效益均在断崖式下滑。而影院数虽然上升到了1.2万家,但近三年的增速不断放缓,考虑到不少倒闭关停影院还没有直接反映到统计数据中,真实的情况只会更加艰难。

比以上数字和各项指标更加惨淡的,是进口片的票房成绩——即便是乐观预估《阿凡达:水之道》(后简称《阿凡达2》)的最终成绩,全部20部来自好莱坞的分账大片票房总和也难以超过40亿。除此之外,非好莱坞六大或来自其他国家的批片,总共也不过为进口片票房添上了5亿多的零头。