“中国应该加强退休保障、降低教育费用支出,让家庭部门在GDP中获得更大的平衡。”2024年4月4日,美国财政部长珍妮特·耶伦抵达广州开启为期6天的中国访问之旅。在与中国副总理何立峰会谈时,耶伦谈中国经济发展再平衡提到上述建议。作为美国联邦储备委员会前主席和美国财政部现任部长,耶伦这一番话看似平淡,却直击中国经济的要害。

“中国经济的某些特点对美国和全球造成的负面溢出效应越来越严重。我尤其担心中国长期存在的宏观经济失衡,即家庭消费疲软和企业过度投资,而这些问题又因政府对特定产业部门的大规模支持而加剧;这将给美国和世界其他国家的工人和企业带来巨大风险。长期以来,中国的储蓄一直过剩,但房地产行业和政府资助的基础设施项目曾吸收了很大一部分储蓄。现在,我们看到企业对中华人民共和国产业政策所重点支持的若干‘新’产业的投资正在增加,其中包括电动汽车、锂离子电池和太阳能等产业。”耶伦在北京新闻发布会上这样讲。

耶伦对中方将如何回应早有准备,她特地解释“对产能过剩的担忧并非出于反华情绪或脱钩的愿望”。但中国依然拿出“战狼”舆论工具进行外交对话,中国官媒开始批评耶伦炒作“过剩论”,认为美国故意打压中国高科技,与欧洲一道实行贸易保护和壁垒,对中国商品设置“小院高墙”。4月8日,商务部部长王文涛在法国巴黎隔空喊话,反对西方国家对中国电动车行业过剩的指责,称产能过剩毫无依据。他在欧中资电动汽车企业圆桌会上表示,中国的新能源汽车是凭借技术创新、供应链体系和市场竞争发展而来。该会议的主要参会者是欧盟中国商会和包括吉利、上汽、比亚迪、宁德时代等十余家中国企业代表,也是中国产业政策补贴的直接受益者。

随着耶伦访华和中国严正回应的热度升温,中国新能源汽车制造业成为国际焦点,勾连着中国自身经济发展、国际贸易和各国经济竞争与平衡中的诸多问题。汽车制造业因为浓缩了制造、技术、商业和组织创新的缩影,被称为“工业中的工业”。汽车不仅仅生产着最昂贵的日用消费品之一,也代表着一个国家的工业科技实力水平和经济发展制度的缩影。新能源汽车远远超出了“产品与产业”的范围,作为全球绿色能源革命中一个重要环节,中国的新能源汽车产业镶嵌于政府和企业之间、中央和地方之间、中国和世界之间的微妙互动,更揭示了国有、外资和私营部门之间的合作、竞争和摩擦的复杂关系。

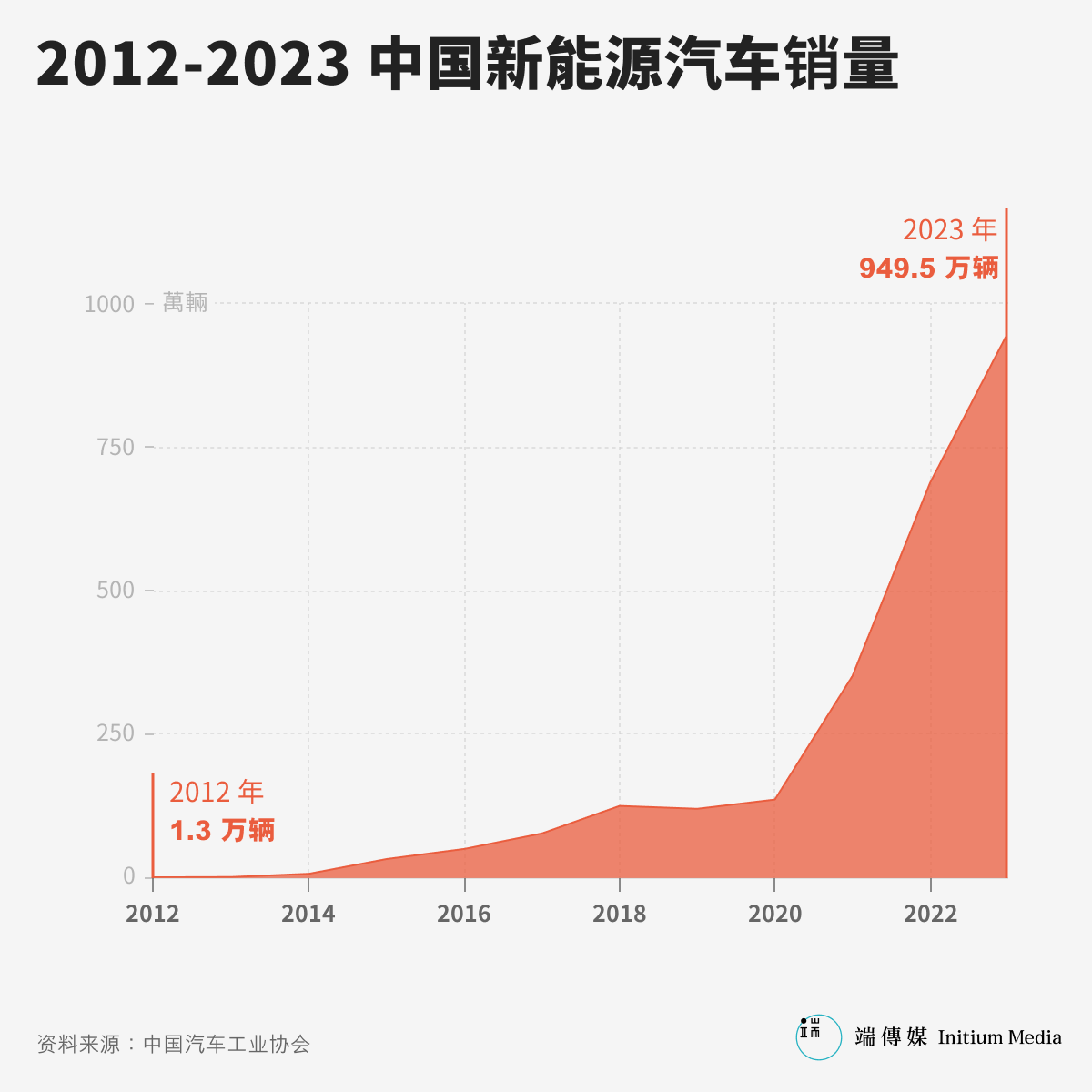

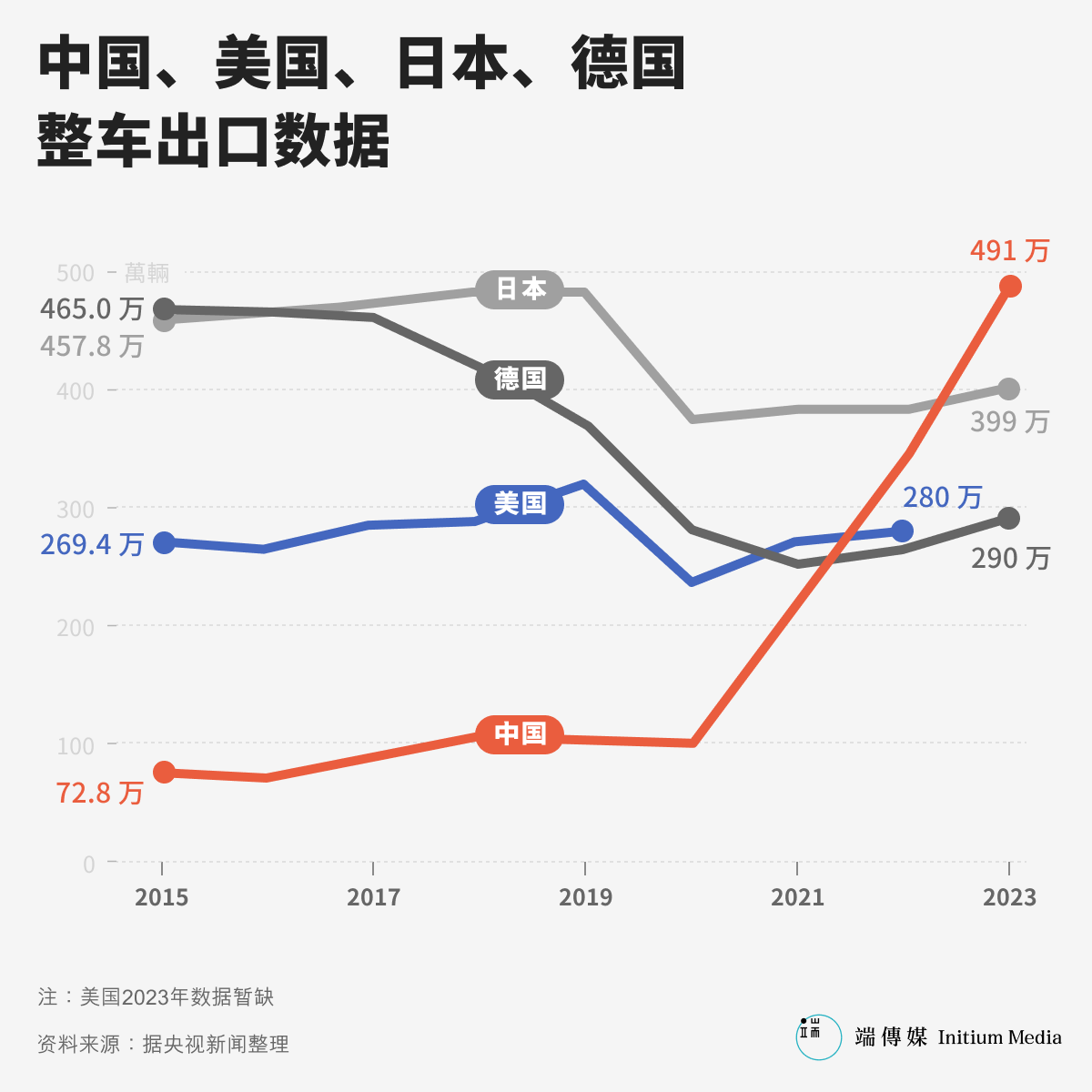

从2015年到2023年,中国新能源电动车稳坐出货量“世界第一”的位置。这9年间,中国新能源电动车在全球市场份额不断扩大,从35%提升到65%,这意味着全球任意三辆新能源汽车中,有两辆是中国制造。2023年,新能源汽车在国内销量829.2万辆,同比增长33.5%;出口120.3万辆,同比增长77.6%。得益于此,中国不但从曾经的汽车进口国变成出口国,还一举取代日本,正式成为全球第一汽车出口大国。这一年,新能源汽车与光伏、新能源锂电池一同扛起了中国贸易出口的大旗,成为“新三样”。

但围绕新能源电动车及其产能过剩争议,不仅限于企业行业或经济的发展,更是经济政策与意识形态的争锋焦点。如今新能源电动车的成功被认为是中国经济制度和发展模式的结果,在中国内部也被当作例证,用以论证中国特色社会主义经济发展的制度优势,“有效市场”和“有为政府”可以并存的。然而,正如耶伦所表达的,专制下国家驱动的经济发展也有诸多弊端,虽然新能源汽车在内的行业得到大力发展,但它所代表的国有经济对制造业的过度偏爱,造成了严重的结构失衡,其代价就是羸弱的居民部门和严重的内需不足。