「中國應該加強退休保障、降低教育費用支出,讓家庭部門在GDP中獲得更大的平衡。」2024年4月4日,美國財政部長珍妮特·耶倫抵達廣州開啓為期6天的中國訪問之旅。在與中國副總理何立峰會談時,耶倫談中國經濟發展再平衡提到上述建議。作為美國聯邦儲備委員會前主席和美國財政部現任部長,耶倫這一番話看似平淡,卻直擊中國經濟的要害。

「中國經濟的某些特點對美國和全球造成的負面溢出效應越來越嚴重。我尤其擔心中國長期存在的宏觀經濟失衡,即家庭消費疲軟和企業過度投資,而這些問題又因政府對特定產業部門的大規模支持而加劇;這將給美國和世界其他國家的工人和企業帶來巨大風險。長期以來,中國的儲蓄一直過剩,但房地產行業和政府資助的基礎設施項目曾吸收了很大一部分儲蓄。現在,我們看到企業對中華人民共和國產業政策所重點支持的若干『新』產業的投資正在增加,其中包括電動汽車、鋰離子電池和太陽能等產業。」耶倫在北京新聞發布會上這樣講。

耶倫對中方將如何回應早有準備,她特地解釋「對產能過剩的擔憂並非出於反華情緒或脫鉤的願望」。但中國依然拿出「戰狼」輿論工具進行外交對話,中國官媒開始批評耶倫炒作「過剩論」,認為美國故意打壓中國高科技,與歐洲一道實行貿易保護和壁壘,對中國商品設置「小院高牆」。4月8日,商務部部長王文濤在法國巴黎隔空喊話,反對西方國家對中國電動車行業過剩的指責,稱產能過剩毫無依據。他在歐中資電動汽車企業圓桌會上表示,中國的新能源汽車是憑藉技術創新、供應鏈體系和市場競爭發展而來。該會議的主要參會者是歐盟中國商會和包括吉利、上汽、比亞迪、寧德時代等十餘家中國企業代表,也是中國產業政策補貼的直接受益者。

隨着耶倫訪華和中國嚴正回應的熱度升溫,中國新能源汽車製造業成為國際焦點,勾連着中國自身經濟發展、國際貿易和各國經濟競爭與平衡中的諸多問題。汽車製造業因為濃縮了製造、技術、商業和組織創新的縮影,被稱為「工業中的工業」。汽車不僅僅生產着最昂貴的日用消費品之一,也代表着一個國家的工業科技實力水平和經濟發展制度的縮影。新能源汽車遠遠超出了「產品與產業」的範圍,作為全球綠色能源革命中一個重要環節,中國的新能源汽車產業鑲嵌於政府和企業之間、中央和地方之間、中國和世界之間的微妙互動,更揭示了國有、外資和私營部門之間的合作、競爭和摩擦的複雜關係。

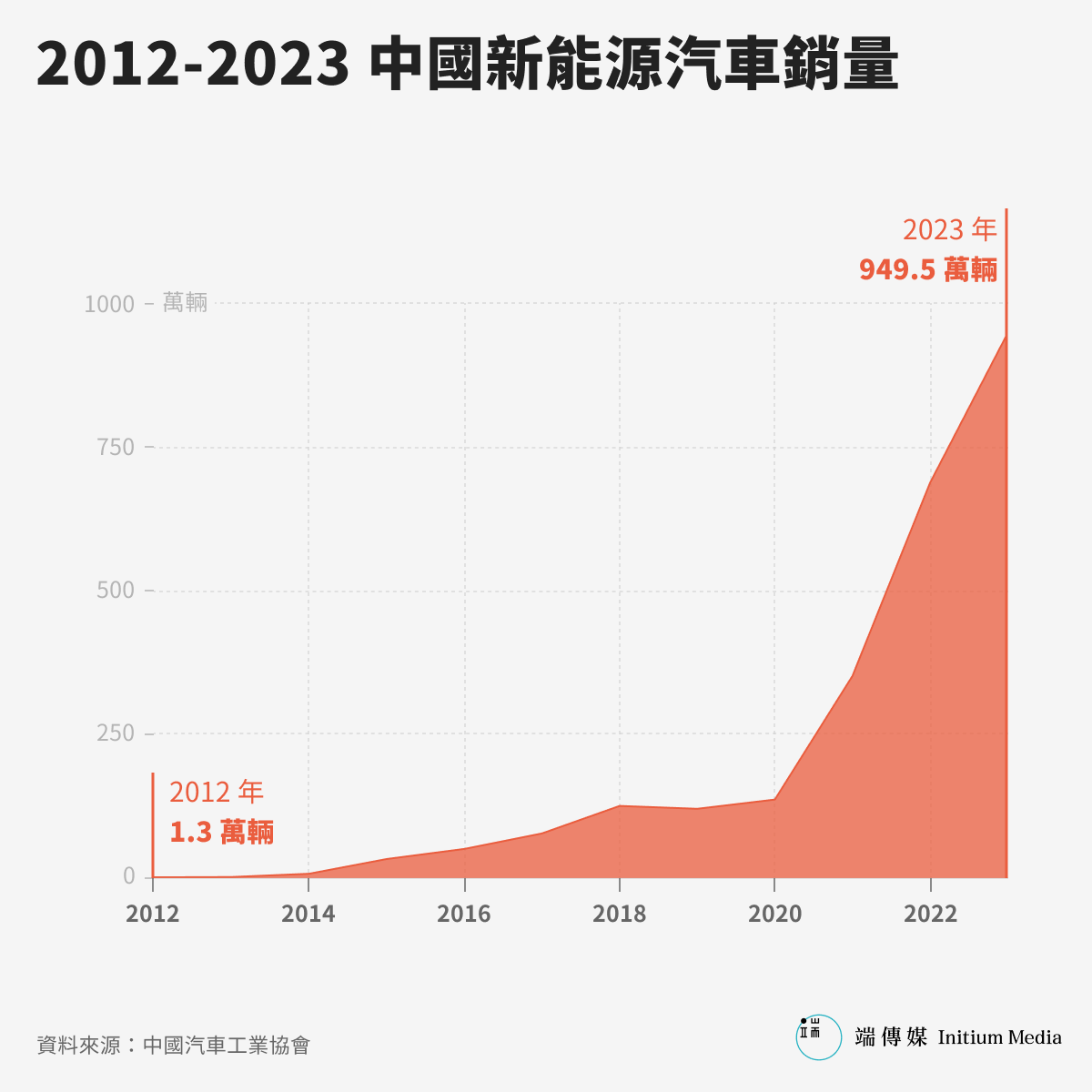

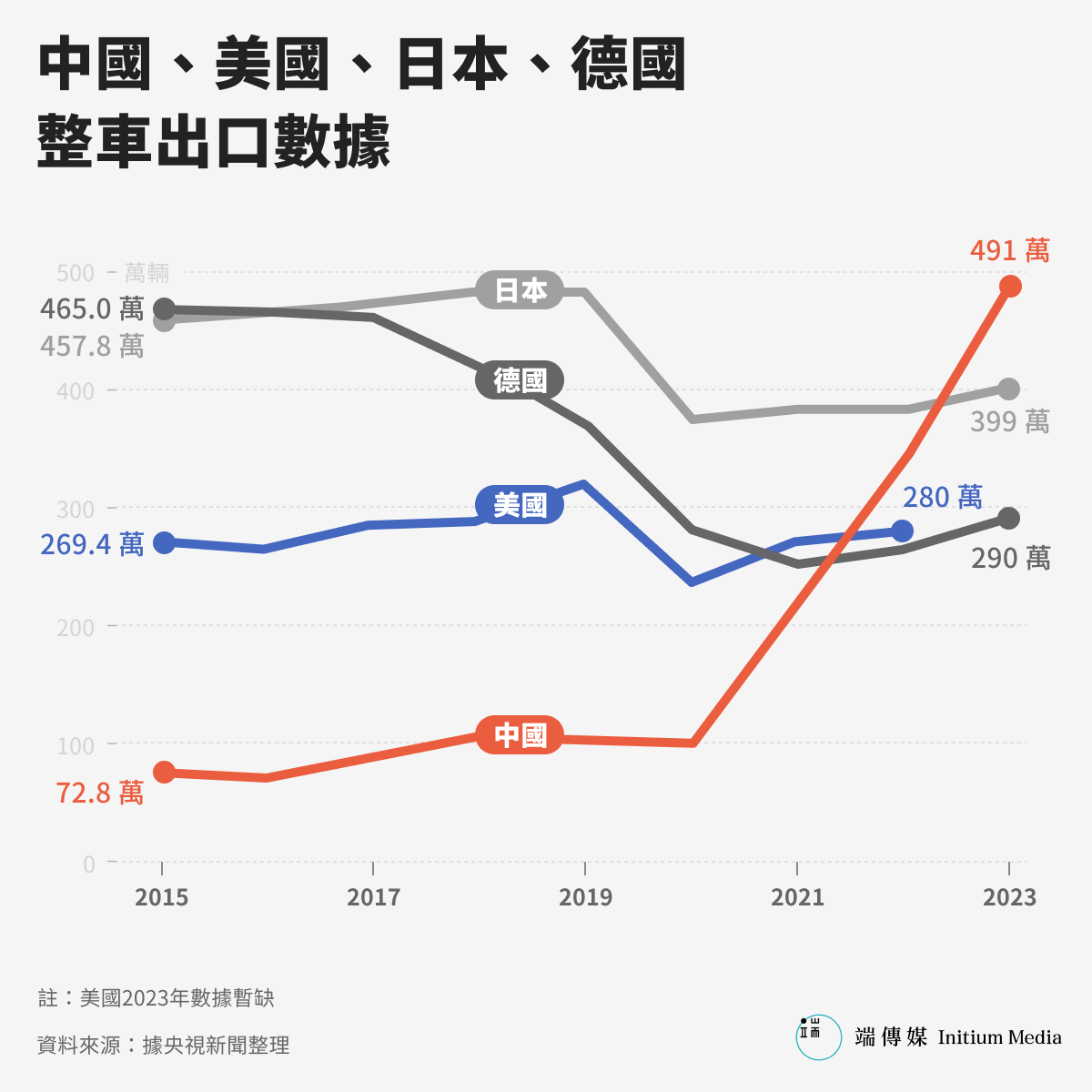

從2015年到2023年,中國新能源電動車穩坐出貨量「世界第一」的位置。這9年間,中國新能源電動車在全球市場份額不斷擴大,從35%提升到65%,這意味着全球任意三輛新能源汽車中,有兩輛是中國製造。2023年,新能源汽車在國內銷量829.2萬輛,同比增長33.5%;出口120.3萬輛,同比增長77.6%。得益於此,中國不但從曾經的汽車進口國變成出口國,還一舉取代日本,正式成為全球第一汽車出口大國。這一年,新能源汽車與光伏、新能源鋰電池一同扛起了中國貿易出口的大旗,成為「新三樣」。

但圍繞新能源電動車及其產能過剩爭議,不僅限於企業行業或經濟的發展,更是經濟政策與意識形態的爭鋒焦點。如今新能源電動車的成功被認為是中國經濟制度和發展模式的結果,在中國內部也被當作例證,用以論證中國特色社會主義經濟發展的制度優勢,「有效市場」和「有為政府」可以並存的。然而,正如耶倫所表達的,專制下國家驅動的經濟發展也有諸多弊端,雖然新能源汽車在內的行業得到大力發展,但它所代表的國有經濟對製造業的過度偏愛,造成了嚴重的結構失衡,其代價就是羸弱的居民部門和嚴重的內需不足。