全球股市站在歷史高點,中國股市何以獨自徘徊低位?中國民眾的理財行為,何以與各國民眾大相逕庭?筆者以為,這是「先有蛋或先有雞」的自我完成式問題;中國改革開放40年,證券交易所歷史僅約26年,為時尚短,加上中國政府對資本市場的產權保護、投資人保護等體制改革,總是未竟全功,遊戲規則不完備,民眾對股票等本應合法合規的金融商品避之則吉,也是可以預料的反應。

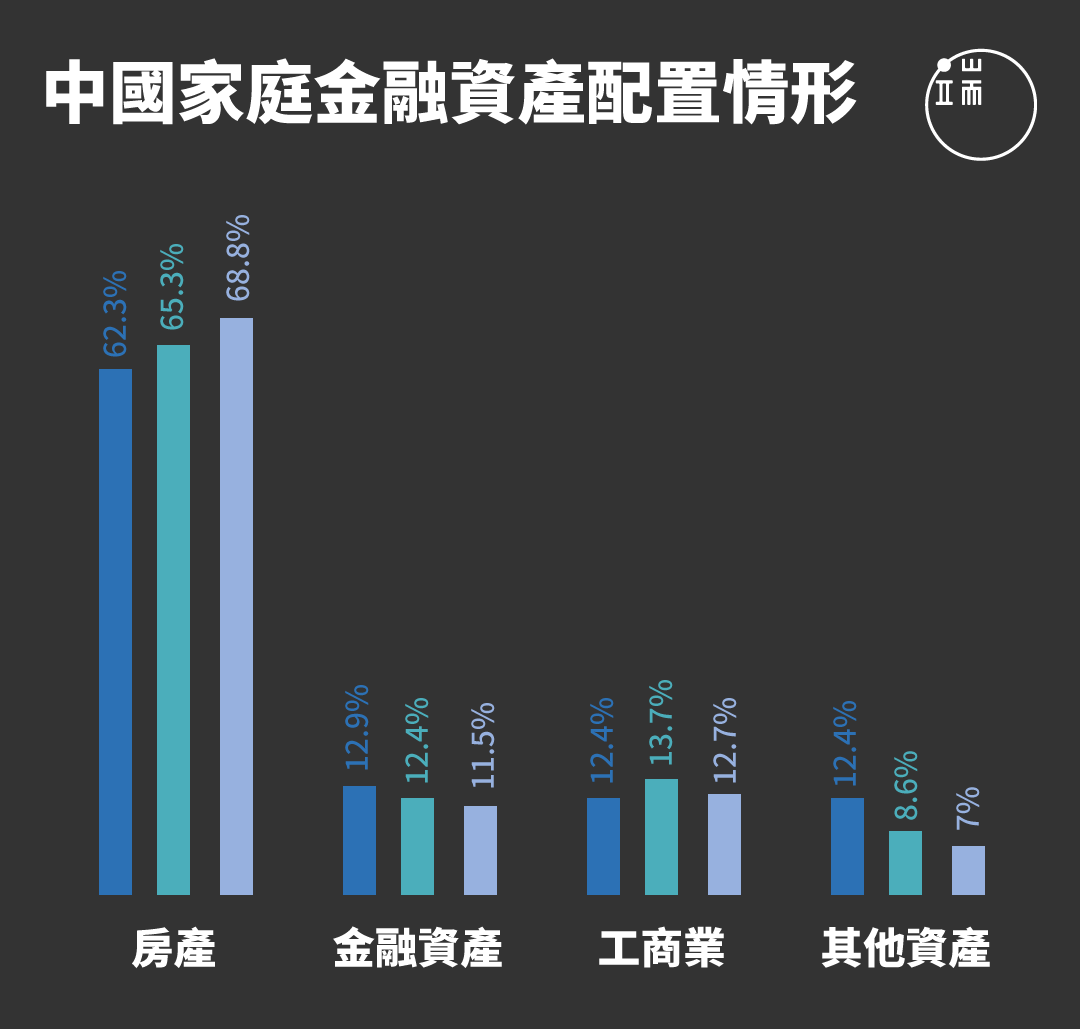

中國人的錢袋子裡都裝著什麼?2016年底,西南財經大學中國家庭金融調查與研究中心發布了一份「中國家庭金融資產配置風險報告」(以下簡稱報告),這份涵蓋全中國3.7萬家庭、12.5萬人的調查,給外界管窺中國民眾理財行為的窗口。報告顯示,中國民眾持有房產占總資產比例達68.8%,金融資產則只占11.5%,可以想見兩年後的今天,隨著房價進一步飆升,房產占總資產比例勢必更高。