2017年9月1日,正值台灣行政院長林全告別的前夕,財政部拋出稅改的震撼彈,作為臨別贈禮。以「廢除兩稅合一」為主軸的稅改,以規模而論,可以說是1998年實施「兩稅合一」制度以來最大的變革。各界解讀有利有弊,弔詭的是從大企業到小上班族,大家都覺得對自己不利,究竟是劫了誰、富了誰?

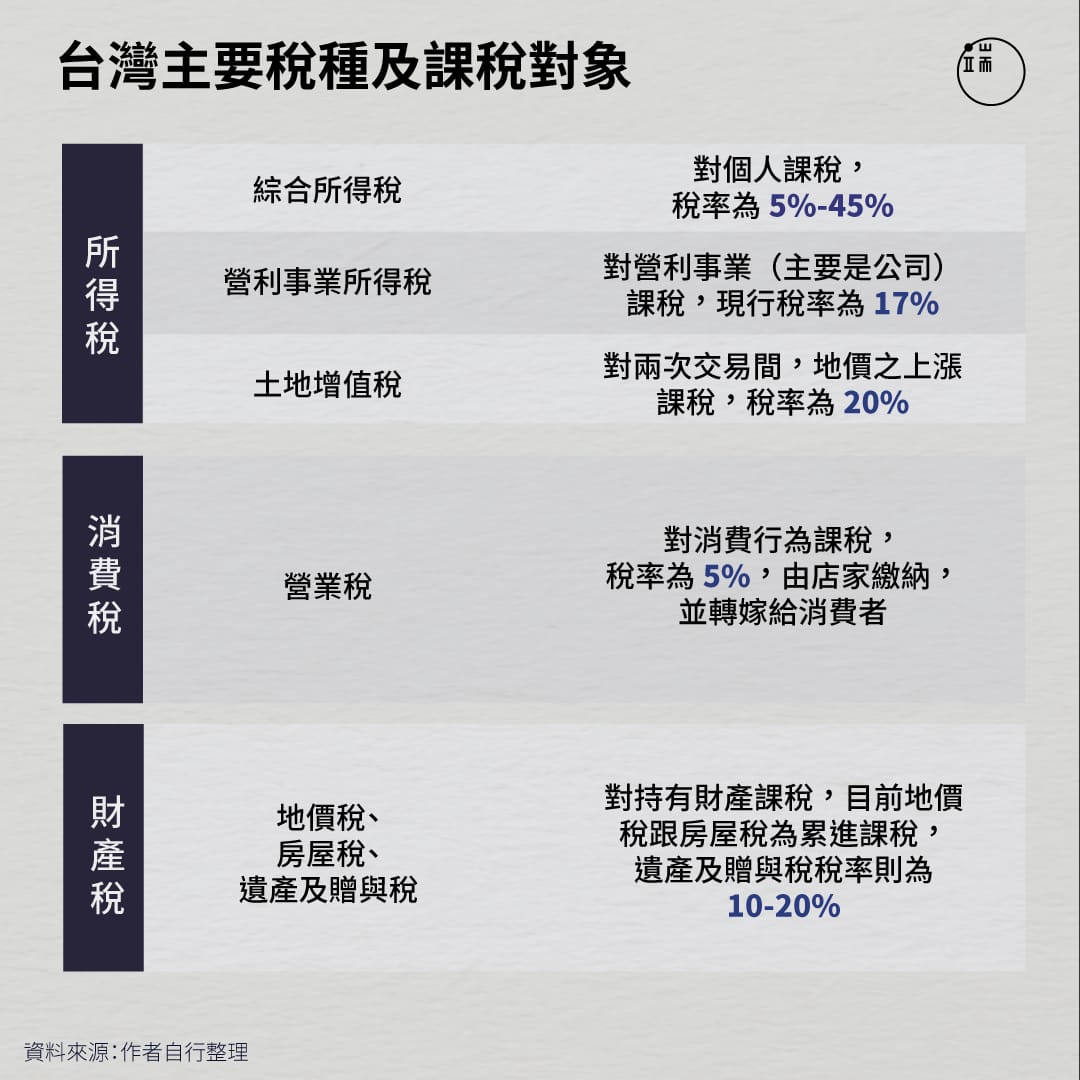

以下先簡單表列說明一下台灣的稅制,原則上分成所得稅、消費稅跟財產稅三大塊。以個人來說,賺到錢代表經濟能力的增加,當然要課稅;在使用賺到的錢來消費時,因為消費同時也表彰着經濟上的負擔能力,所以不少國家也會課消費稅(如大家出國玩的時候,都會看到原價以及含稅價);至於財產稅,則是對持有財產這件事課稅,雖然持有財產本身沒有經濟能力的增加,但因為資本持有的獲利能力本身就高於其他收入方式,基於平衡財富差距的理由,各國都會對不動產課稅,並且另外對繼承跟贈與財產課稅。