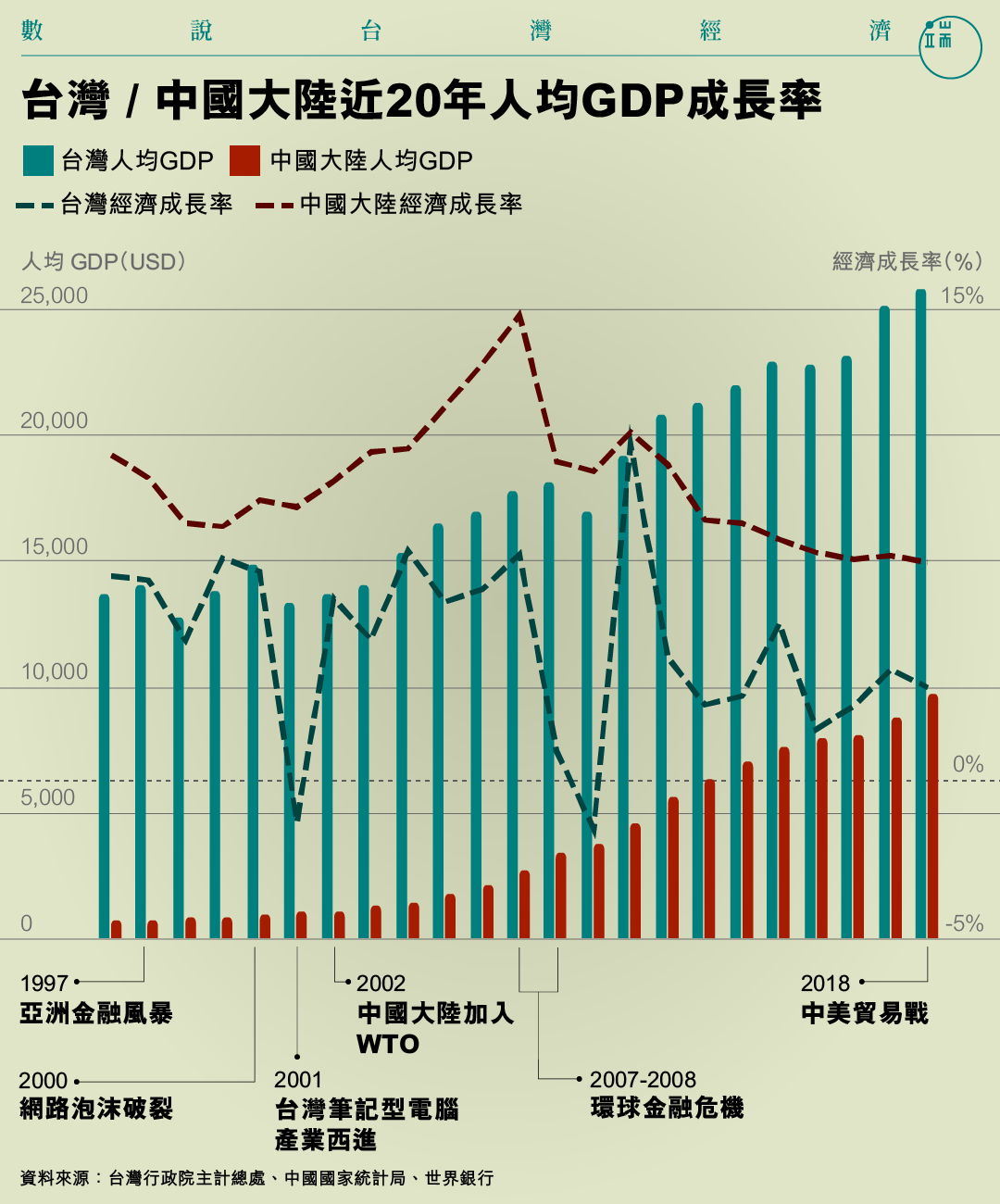

「我們預估,台灣2020年的實質經濟成長率為2.58%。」中央研究院經濟研究所研究員周雨田在「2020年台灣經濟情勢總展望」記者會上公佈了這個數字——優於南韓、香港與新加坡。周雨田指出,全球經濟成長動能受制於中美貿易對峙僵局延續與海外需求疲軟而明顯轉弱,但台灣獲益於貿易轉單效應、台商回流投資升溫與半導體設備投資擴增等因素,帶動內需穩定成長。台灣 / 中國大陸近20年人均GDP成長率。「護國神山」台積電與台商回流