2017年9月1日,正值台湾行政院长林全告别的前夕,财政部抛出税改的震撼弹,作为临别赠礼。以“废除两税合一”为主轴的税改,以规模而论,可以说是1998年实施“两税合一”制度以来最大的变革。各界解读有利有弊,吊诡的是从大企业到小上班族,大家都觉得对自己不利,究竟是劫了谁、富了谁?

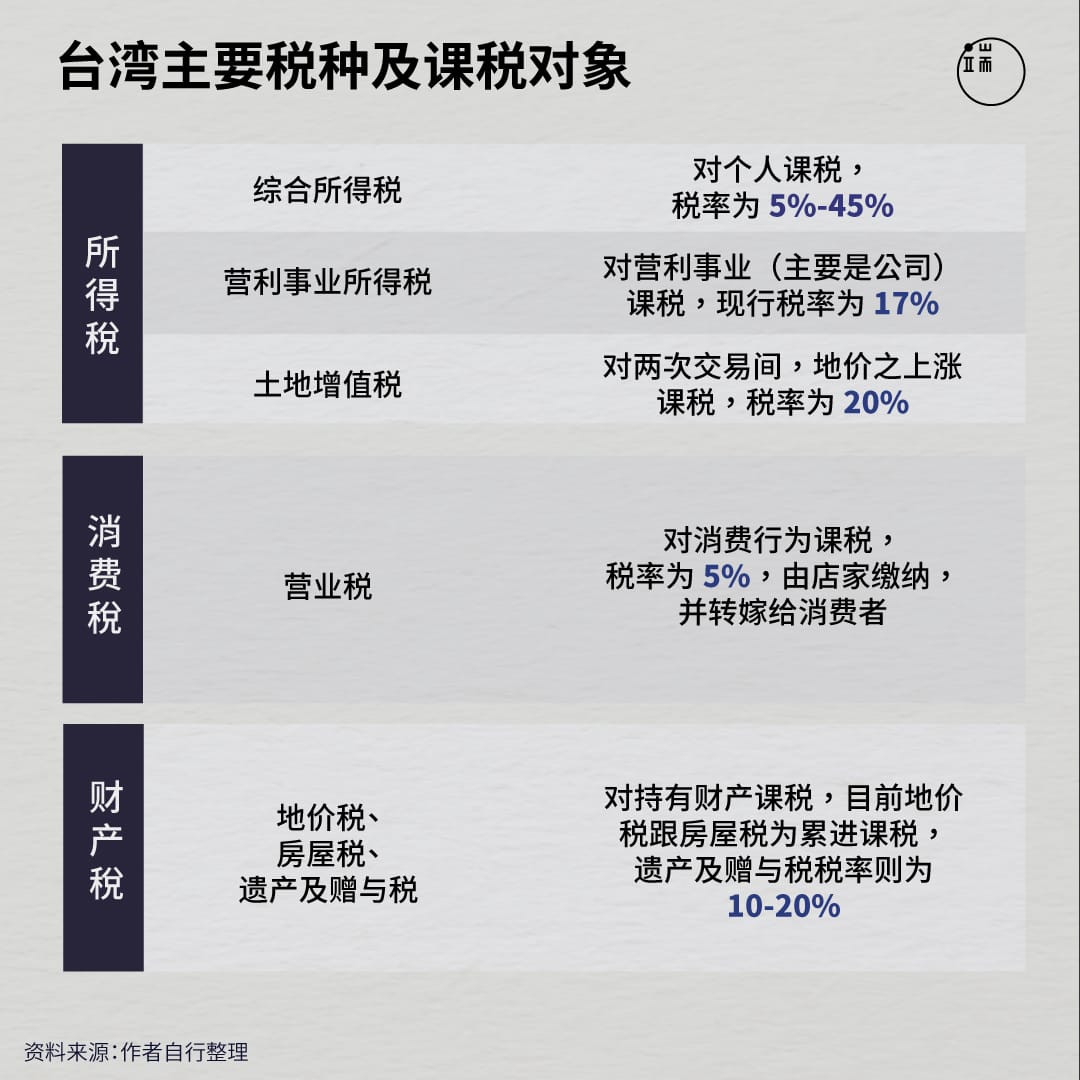

以下先简单表列说明一下台湾的税制,原则上分成所得税、消费税跟财产税三大块。以个人来说,赚到钱代表经济能力的增加,当然要课税;在使用赚到的钱来消费时,因为消费同时也表彰着经济上的负担能力,所以不少国家也会课消费税(如大家出国玩的时候,都会看到原价以及含税价);至于财产税,则是对持有财产这件事课税,虽然持有财产本身没有经济能力的增加,但因为资本持有的获利能力本身就高于其他收入方式,基于平衡财富差距的理由,各国都会对不动产课税,并且另外对继承跟赠与财产课税。